Когда между компаниями существуют текущие обязательства, нередко ими принимается решение о взаимном зачете минимального из них. Взаимозачетом при безналичном расчете является бухгалтерская операция, результатом которой становится прекращение обязательств каждой из стороны сделки (дебитором и кредитором). При этом сторонам нужно составить акт взаимозачета, ниже представлен образец данного акта при зачете взаимных требований между двумя и тремя организациями.

Метод взаимозачета позволяет списать взаимные долги в соответствии с законами РФ, либо осуществить обмен между предприятиями равноценными материальными ценностями.

Взаимозачет недопустим при образовании задолженности из-за:

- неуплаты алиментов;

- невнесения денежных средств в уставной капитал компании;

- нахождения компании в процедуре банкротства;

- возмещения расходов по причиненному вреду жизни и здоровья человека;

- истечения срока исковой давности.

Также особые случаи, предусмотренные в условиях подписанного договора с контрагентами, исключают возможность применения зачета невыполненных обязательств.

Порядок проведения зачета

Проанализировав дебиторскую и кредиторскую задолженность, сотрудники фирмы просчитывают возможность погашения взаимных долгов с партнерами путем составляется обозначенного акта. Взаимозачет можно оформить по заявлению только 1 стороны, на практике же решение принимается обоюдное. Долги при этом согласовывают посредством акта сверки.

Нормы проведения операции:

- наличие 2 и более обязательств;

- требования каждой компании измеряются в одной и той же единице измерения (рубли);

- существует документально подтвержденный факт наличия взаимных долгов.

Сверив размер задолженностей, предприятиями принимается решение о подписании акта зачета взаимных денежных или иных требований.

Итоговая бухгалтерская проводка по взаимозачету является завершающим моментом сделки.

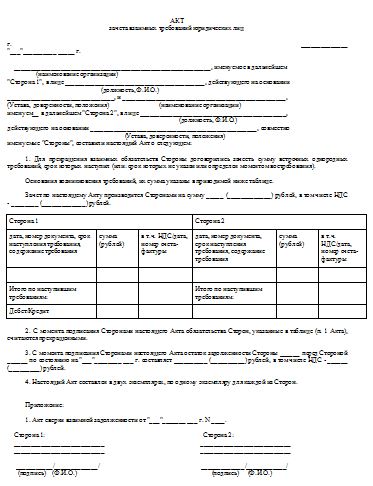

Как оформляется акт взаимозачета между организациями

Форма документа, с учетом норм делопроизводства, применяется стандартная.

Заголовок документа пишется кратко — «акт», ниже обозначается суть документа (зачет взаимных требований).

Слева фиксируется место составления бланка и его дата создания.

Первая часть акта содержит информацию об обеих сторонах, заключающих взаимозачет:

- организационно-правовая форма;

- должность руководителя предприятия или уполномоченного лица с указанием полного ФИО;

- документ, на основании которого действует директор (устав, положение).

Следующая часть содержит детальное описание договоров с взаимной задолженностью: номера, даты подписания, сумма сделки, прописанной как в цифровом варианте, так и в буквенном.

Затем обозначается факт взаимного согласия погашения долгов путем проведения взаимозачета.

Если обязательства остаются погашенными не в полном объеме, то указывается остаток долга и способы его погашения.

В заключительной части акт подписывается заинтересованными компаниями с обозначением должности, фамилии руководителя.

Заверение акта печатями условие не обязательное.

Задолженность может быть не только финансовой, но и в виде иных материальных ценностей. Главное условие для проведения взаимозачета между организациями — это однородность претензий каждой из сторон.

Для каждой заинтересованной компании печатается отдельный экземпляр документа (при 2 и 3 стороннем акте). Обязательно прикладываются к оформленному бланку копии договоров, на основании которых возникли долги.

Образцы актов:

Двухсторонний взаимозачет:

Трехсторонний взаимозачет:

Выгоды подписания акта

Основной задачей взаимозачета является упрощение оплаты счетов фирмы, не применяя в расчетах денежные средства.

Положительными сторонами считаются:

- экономия денежных средств предприятия;

- снижение издержек фирмы;

- погашение долгосрочной задолженности.

Еще акт применяется при нехватке оборотных средств в организации. Данный вид бухгалтерской операции сокращает время на перечисление денежных средств на счета партнера и избавляет от комиссионных выплат банку.

Образцы 2017 — 2018

Образец двухстороннего акта взаимозачета между организациями — скачать.

Образец акта зачета взаимных требований между тремя организациями — скачать.